Водительское удостоверение в наших руках — это не только пропуск в мир автомобильных приключений и свободы передвижения, но и документ, который может влиять на наш кошелек. Впервые цепляющиеся за губы термины «коэффициент бонус-малус» и «классы КБМ» могут показаться как лабиринтом загадочных скидок и наценок, так и паутиной сложных формул и правил. Однако, разобравшись в сути этой системы, вы сможете взять ее под контроль и во многом определить итоговую сумму страхового платежа.

Оценка вашего водительского стажа и присвоение соответствующих классов КБМ основаны на ряде факторов, не всегда сразу очевидных для каждого водителя. Представьте, что ваша история на дороге — как клубок, переплетенный из годов, месяцев и даже дней безаварийной езды, случаев с повреждениями и других обстоятельств, которые влияют на вашу надежность на дороге. Вам предоставляется возможность двигаться вперед по этому клубку, либо сбиться с пути и замешкаться на месте.

Система бонус-малус сводит на нет понятие «черного ящика». Она основывается на вашем опыте и умении управлять автомобилем без нанесения вреда себе и другим участникам движения. Чем меньше аварий и страховых случаев за свою историю вы накопили, тем выше итоговый бонус. Соответственно, любой аварийный случай, рядовая страховая выплата или нарушение ПДД приводят к тому, что ваш клубок распутывается несколько шагов назад. Ваш коэффициент бонус-малус, снижаясь или повышаясь, становится своеобразным отражением вашей надежности как водителя.

Как работает и зачем нужен механизм коэффициента бонус-малус?

В сфере автострахования существует особый механизм, который позволяет страховым компаниям оценить уровень риска, связанного с конкретным водителем, и установить соответствующую премию за страхование. Этот механизм называется коэффициентом бонус-малус.

Основная идея коэффициента бонус-малус заключается в том, что чем безопаснее водитель себя ведет на дороге, тем ниже будет его премия за страховку. Есть разные классы КБМ, которые определяются на основе истории водителя: количество аварий, повреждений транспортных средств или нарушений правил дорожного движения.

Принцип работы этого механизма прост: при каждом новом периоде страхования коэффициент бонус-малус подсчитывается для каждого водителя отдельно. Если водитель не допускал аварий и не нарушал ПДД, его КБМ будет уменьшаться, что говорит о его безопасном поведении на дороге. Это позволяет страховым компаниям предоставлять водителям с низким КБМ скидки на страховку.

В противоположность этому, если водитель допустил аварии или нарушил ПДД, его КБМ будет увеличиваться. Высокий КБМ указывает на более высокий уровень риска и, следовательно, приводит к увеличению страховой премии.

Механизм коэффициента бонус-малус является важным инструментом для стимулирования безопасного вождения на дорогах. Он подталкивает водителей к соблюдению правил дорожного движения и предоставляет стимул к безаварийной езде. Кроме того, он также позволяет страховым компаниям оценивать и контролировать риски, связанные с каждым конкретным водителем, и устанавливать справедливую премию за страховку, основанную на их истории на дороге.

Непосредственные последствия для владельцев автомобилей

При владении автомобилем важно быть в курсе того, какие факторы влияют на изменение страховых тарифов. Это поможет оптимизировать расходы и получить возможность восстановить страховой бонус в случае утраты. Понимание системы коэффициента бонус-малус, которая определяет изменение страховой премии, позволяет каждому владельцу автомобиля принимать информированные решения и находиться в лучшем положении при заключении страхового договора.

Речь идет о классах КБМ. Класс, который определен для каждого владельца автомобиля, является индикатором его страхового опыта и может быть повышен или понижен в зависимости от ряда факторов. Более высокий класс КБМ означает более выгодные страховые условия и более низкую страховую премию.

Особенностью классов КБМ является постепенное снижение премии с увеличением опыта вождения без участия в страховых случаях, что можно назвать нечто похожее на систему накопления бонусов. В то же время, при нарушении правил дорожного движения или участии в происшествии, класс КБМ может быть снижен, что повлечет за собой увеличение страховой премии.

История возникновения и суть популярного в автостраховании коэффициента

В автостраховании существует одно из ключевых понятий, которое определяет стоимость полиса и поведение водителя на дороге. Этот коэффициент, ставший неотъемлемой частью автострахования, имеет свою историю возникновения и интересную суть.

Около нескольких десятилетий назад страховой рынок начал сталкиваться с проблемами в автостраховании. Было несправедливо, когда каждый водитель платил одну и ту же стоимость за страховку, хотя его навыки вождения и риск попадания в аварию могли существенно различаться.

Именно в ответ на это страховые компании разработали систему, которая бы учитывала индивидуальные навыки водителя и статистику его прошлых дорожных происшествий. Так появился понятие коэффициента, который определяет размер скидки или наценки на страховой полис в зависимости от того, насколько «безопасно» водитель ездит.

Главная идея коэффициента заключается в том, что хорошие водители, которые не попадают в ДТП и не допускают нарушений, получают большие скидки на страховку, поскольку они оказывают меньший риск для страховой компании. В то же время, водители, имеющие плохую карьеру на дороге, должны заплатить больше, так как они представляют больший риск.

Это начало эры персонализации страховых услуг, где каждый водитель может получить полис, соответствующий его индивидуальным рискам и навыкам вождения.

Коэффициент бонус-малус, хотя и не новое понятие, до сих пор остается важным инструментом в автостраховании, помогая стимулировать безопасное вождение и делая ценообразование более справедливым.

Расчет и применение коэффициента бонус-малус в страховых компаниях

В страховых компаниях существует система, которая позволяет определить степень риска, связанного с клиентом, и соответственно регулировать размер страхового тарифа. Эта система основана на использовании коэффициента бонус-малус, который учитывает и награждает за безаварийное вождение, и штрафует за причинение убытков.

Информация о водителе, его стаже, возрасте, предыдущих ДТП и организованных по ним выплатах, типе и стоимости автомобиля — все эти факторы учитываются при расчете коэффициента бонус-малус. Чем выше показатель КБМ, тем ниже страховая премия, и наоборот. Таким образом, коэффициент бонус-малус позволяет страховым компаниям установить справедливую и индивидуально приспособленную стоимость полиса для каждого клиента.

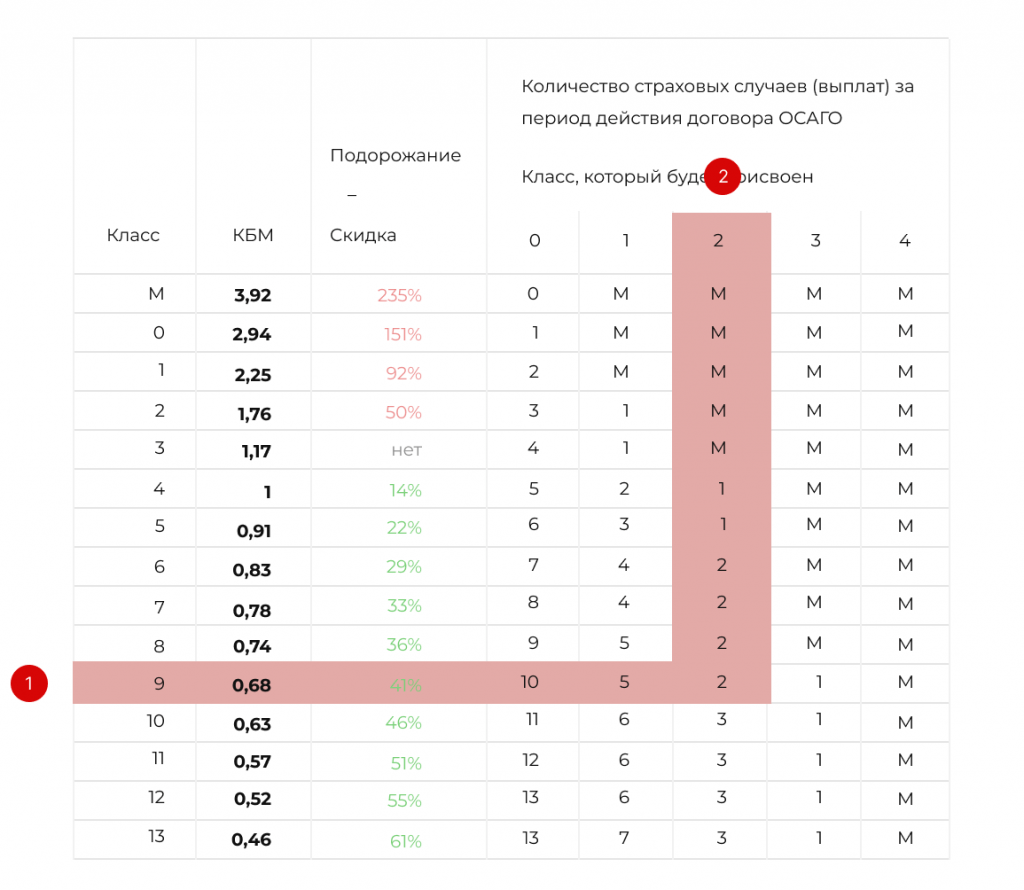

Система классов КБМ представлена в форме таблицы, где каждому классу соответствует определенное значение коэффициента. Классы КБМ назначаются страховыми компаниями в зависимости от стажа безаварийного вождения клиента.

Проверка коэффициента бонус-малус осуществляется в страховой компании при оформлении договора страхования. Клиент предоставляет все необходимые документы, по которым страховая компания может проверить его класс КБМ и рассчитать страховую премию.

Если клиент утерял или поврежден свой полис со значением коэффициента бонус-малус, восстановить его можно обратившись в страховую компанию, где быть может потребуется предоставить дополнительные документы для подтверждения своего коэффициента.

В итоге, коэффициент бонус-малус является важной составляющей в системе расчета страховой премии. Он позволяет страховым компаниям оценить риск, связанный с конкретным клиентом, и установить соответствующую стоимость полиса. При выборе страховой компании важно учитывать как систему классов КБМ, так и правила проверки и возможность восстановления коэффициента бонус-малус.

Зачем полис автострахования с бонус-малус?

Бонус-малус, также известный как класс КБМ, является шкалой, по которой определяется размер скидки или надбавки к стоимости страховой премии. Он рассчитывается на основе истории водителя владения автомобилем без ОСАГО и ранее заключенными полисами КАСКО.

Водители, имеющие безупречную историю безаварийного вождения и давно являющиеся клиентами страховой компании, получают максимальный бонус — высший класс КБМ. Это позволяет им существенно сэкономить на страховке.

Однако в случае нарушения ПДД или ДТП, виновником которого стал владелец автомобиля, класс КБМ может быть снижен. Это означает, что страховая премия будет увеличиваться, а водитель не получит такую же скидку, как ранее.

Закон подразумевает также возможность восстановления класса КБМ после понижения. Для этого необходимо подключить «самострахование» или примериться к страховым премиям «новичка». В таком случае водитель сможет постепенно вернуть прежний класс КБМ и снизить стоимость страховки.

Как повысить свой страховой бонусный класс и сэкономить на страховке

1. Длительный период без страховых случаев

- Долгий период без ДТП

- Многие годы без убытков

- Длительный срок без страховых выплат

Один из главных факторов, влияющих на повышение бонусного класса, — это отсутствие страховых случаев в течение длительного периода времени. Чем дольше вы не попадаете в аварии и не подаете заявки на страховые выплаты, тем выше становится ваш бонусный класс и тем большие скидки вы можете получить на страховку.

2. Качественное и безопасное вождение

- Осмотрительное вождение

- Правильное соблюдение ПДД

- Избегание нарушений скоростного режима

Еще один важный фактор — это ваш стиль вождения. Если вы являетесь ответственным и безопасным водителем, соблюдающим все правила дорожного движения, то это также может положительно сказаться на вашем бонусном классе. Страховые компании оценивают ваше вождение на основе статистики и, при наличии положительных данных о вашей безопасности на дороге, готовы предоставить вам дополнительные скидки.

3. Восстановление бонусного класса после страхового случая

- Начните с меньшей страховой компании

- Используйте программы восстановления КБМ

- Повышайте КБМ шаг за шагом

В случае нарушения и получения страховой выплаты, ваш бонусный класс может быть снижен. Однако, не отчаивайтесь — есть способы восстановить его. Одним из них является выбор более маленькой страховой компании, которая может предоставить вам более выгодные условия и возможности восстановить ваш бонусный класс быстрее. Также многие страховые компании предлагают специальные программы восстановления КБМ, где вы сможете постепенно повышать свой бонусный класс с каждым годом без нарушений. Это займет время, но в итоге вы сможете снова наслаждаться более низкими ставками на страховку.

Преимущества и недостатки для страхователей

В мире страхования существуют определенные правила и системы расчета страховых взносов, которые оказывают влияние на финансовое благополучие страхователей. Понимание преимуществ и недостатков такой системы позволяет принять взвешенные решения и выбрать наиболее подходящий вариант.

- Возможность накопления скидок — одним из преимуществ страховой системы является возможность получения скидок на страховку по истечении определенного периода безаварийной езды. Такая система признается стимулом к ответственному поведению за рулем и способствует улучшению статистики ДТП.

- Разнообразие классов КБМ — система классов бонус-малус предоставляет страхователям широкий выбор классов, в зависимости от их индивидуальных обстоятельств и степени риска. Это дает возможность подобрать наиболее выгодный вариант, учитывая личные финансовые возможности и предпочтения.

- Увеличение страховой премии — однако, существует и недостаток такой системы, заключающийся в возможности увеличения страховой премии после наступления страхового случая. Это означает, что страховщик может изменить условия страхования и увеличить стоимость полиса, что может негативно сказаться на финансовом состоянии страхователя.

- Ограничения и сложности при выборе варианта — еще одним недостатком является наличие ограничений и сложностей при выборе класса КБМ. Некоторые страховые компании могут предлагать ограниченный выбор классов, что ограничивает гибкость и возможность страхователя влиять на стоимость страховки.

Таким образом, преимущества и недостатки системы классов бонус-малус включают возможность накопления скидок и выбора наиболее подходящего класса, но также могут повлечь повышение страховой премии и ограничения при выборе класса. Важно учитывать все эти факторы при выборе страхового полиса и быть готовым к возможным изменениям в страховых условиях.

Таблица скидок на страховку по классам без упоминания КБМ и бонус-малус

В данном разделе представлена информация о различных классах, которые могут существовать в системе страхования, и таблица скидок, которые применяются в зависимости от класса страхователя.

Каждый страхователь, в зависимости от своего опыта и истории автострахования, может быть отнесен к определенному классу. Классы страхования помогают определить степень риска, связанного с возможными несчастными случаями на дороге, и соответственно, уровень скидки или наценки на страховку.

Таблица скидок представляет собой перечень классов страхования и применяемые к ним проценты скидок или наценок на страховку. Выбор определенного класса тесно связан с безаварийной историей вождения и отсутствием нарушений правил дорожного движения.

- Класс 0 (нулевой) – для опытных водителей с безупречной историей. Максимальная скидка на страховку.

- Класс 1 (первый) — для водителей с небольшим количеством безаварийных лет. Умеренная скидка на страховку.

- Класс 2 (второй) – для водителей с определенным опытом вождения и наличием некоторого количества безаварийных лет. Умеренная скидка на страховку.

- Класс 3 (третий) – для водителей с достаточным опытом вождения, но со случаями нарушения правил дорожного движения или участием в несерьезных авариях. Маленькая скидка на страховку либо наценка.

- Класс 4 (четвертый) – для водителей с наличием серьезных проишествий на дороге и значимыми нарушениями правил. Страховка без скидки, возможна надбавка к стоимости.

Имейте в виду, что конкретные классы и скидки могут незначительно отличаться в зависимости от страховой компании. С помощью таблицы скидок вы можете оценить, каким классом страхования вы обладаете и какую скидку или наценку можете получить при оформлении автостраховки.

Видео:

Таблица КБМ 2020 года — Как проверить свой коэффициент по таблице КБМ (ИНСТРУКЦИЯ)

Как оформить недорогую страховку? ЛЕГКО! Исправляем КБМ.

Как восстановить КБМ | Как вернуть скидку за безаварийность с помощью Сравни.ру Лабс

Рекомендуем:

Электроусилитель руля (ЭУР) — устройство, принцип работы и возможные неисправности, которые могут возникнуть в системе Как решить проблему синхронизации фаз (банк 2) и исправить ошибку P0009 в автомобиле? Блокиратор рулевого вала — необходимость и инструкция по установке — обзор популярных моделей Устройство и принцип работы сцепления автомобиля — всё, что вы хотели знать о данном механизме и его деталях Пользуйтесь преимуществами автомобилей с АКПП и экономьте — откройте мир дешевых малолитражек! Механическая защита автомобиля от угона – эффективные и проверенные способы безопасности на дороге Топ 7 бизнес-седанов с пробегом до 1,5 млн рублей — рейтинг 2023 года «Приора» и «Камри» – неподвластные времени автомобили, покоряющие рынок подержанных транспортных средств в 2022 Как самостоятельно провести ремонт пластикового бампера — узнайте все способы восстановления Pininfarina — необычайно тяжелый автомобиль в мире, возглавляющий ТОП рейтинга самых массивных машин по весу

Электроусилитель руля (ЭУР) — устройство, принцип работы и возможные неисправности, которые могут возникнуть в системе Как решить проблему синхронизации фаз (банк 2) и исправить ошибку P0009 в автомобиле? Блокиратор рулевого вала — необходимость и инструкция по установке — обзор популярных моделей Устройство и принцип работы сцепления автомобиля — всё, что вы хотели знать о данном механизме и его деталях Пользуйтесь преимуществами автомобилей с АКПП и экономьте — откройте мир дешевых малолитражек! Механическая защита автомобиля от угона – эффективные и проверенные способы безопасности на дороге Топ 7 бизнес-седанов с пробегом до 1,5 млн рублей — рейтинг 2023 года «Приора» и «Камри» – неподвластные времени автомобили, покоряющие рынок подержанных транспортных средств в 2022 Как самостоятельно провести ремонт пластикового бампера — узнайте все способы восстановления Pininfarina — необычайно тяжелый автомобиль в мире, возглавляющий ТОП рейтинга самых массивных машин по весу